第二种模式则倾向于提供抵押或担保等增信措施的平台通过这些手段,平台旨在为投资人的本金安全提供保护相较于纯信用贷款平台,这一模式的预期收益率可能相对较低,但同时也降低了投资风险,吸引了更注重本金安全的投资人群简而言之,P2P网贷的两大经营模式分别是纯信用贷款平台与提供增信措施的平台。

P2P网贷面临的风险及引发诉讼的原因主要体现在以下几个方面首先,P2P平台的准入门槛过低,缺乏行业监管和部门监管只需购置模板,聚集团队即可创建平台,这为违法分子提供了可乘之机资金池问题同样严重,平台往往未进行第三方资金托管或即使声称托管,实质上资金仍被平台掌控,随意挪用投资者资金其次。

而“第三方担保模式”则是指由第三方机构为借贷双方提供担保,增加借贷双方的信用保障这种模式相对安全,因为第三方担保机构通常会进行严格的风险评估,一旦出现违约,担保机构将承担相应的责任,为投资者提供一定的保护综上所述,这四种P2P网贷平台运作模式各有优劣在选择平台时,投资者应综合考虑平台。

P2P网贷的主要风险之一是信用风险由于P2P平台上的借款人和投资人之间缺乏面对面的了解,借款人的信用状况难以完全核查部分借款人可能提供虚假信息或隐瞒不良信用记录,导致违约风险增加2平台操作风险 P2P网贷平台的运营过程中,可能存在操作风险一些平台在审核借款人资料资金交易管理等方面存在漏洞。

首先,技术风险源于互联网行业的特性大多数网贷平台采用现成的模板开发,遗留的bug可能被不法分子利用此外,购买的软件缺乏后期维护,使平台易受黑客攻击,投资者面临损失然而,一些平台采用自主研发系统,由专业网络工程师维护,确保系统性能和功能稳定,安全性与银行系统相当其次,资金风险是行业面临的。

1资质风险网贷平台的入门槛是相当低廉,只需要注册一个公司,买一个模板然后便可上线营业2运营模式风险目前国内的网贷平台的运营模式不尽相同大多数平台为降低投资人风险提供了担保公司垫付风险准备金垫付等垫付模式,这两种方式的本意是好的,但在实际运营中也出现了一些问题,对平台来说也由。

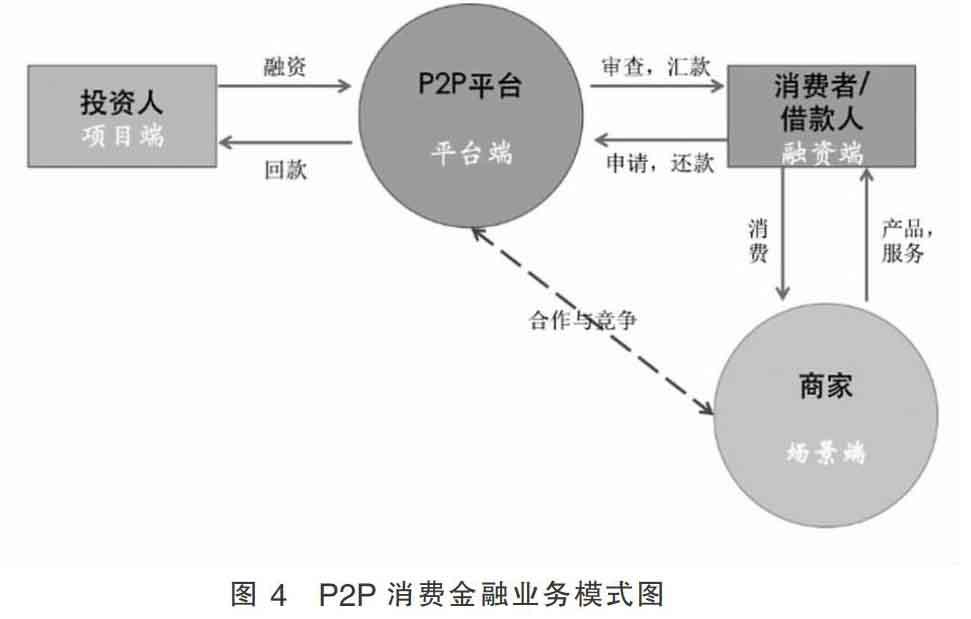

P2P网贷平台运营模式主要有四种1 担保线上模式平台仅作为中介,投资者与借款者自行交易平台不承担本金和利息保障,不承担借款者违约损失,风险主要由投资者承担,但收益相对较高2 有担保线上模式平台为投资者资金提供担保,或建立风险保证金,或与第三方担保公司合作投资者风险降低,收益相应。

评论列表